超低排放改造资讯

超低排放改造资讯 碳交易所披露数据表明,2020年国内电解铝行业二氧化碳总排放量约为4.26亿吨,约占全社会二氧化碳净排放总量的5%。

很显然,电解铝的高碳排放问题显著,但铝作为一种重要的工业原材料也是当今世界不可或缺的。

而且,中国又是世界上最大的电解铝生产国,根据国际铝业协会最新的数据,2020年,我国电解铝产量为3731.7万吨,占全球总产量的57.18%。

超低排放要求下,高碳排放问题该如何解决呢?

电力排放是电解铝生产中碳排放的主要来源,占比达到65%左右,而电解铝生产的电力环节可分为火电生产与水电生产。

数据表明,使用火电生产一吨电解铝所排放的二氧化碳量约为11.2吨,而使用水电生产一吨电解铝所排放的二氧化碳量几乎为零。

换句话说,电解铝的碳排放主要来自火电生产,从这个角度看,提高水电生产的比重就可以减轻碳排放。

2020年全球生产的电解铝有64%使用火电,水电占25%,相比之下,国内火电占比高达86%,而水电仅为10%。如果以全球平均水平为标尺,那么未来国内的水电生产具备提升空间。

▲数据来源:兴业证券

如果说通过提升水电生产的比重来压缩碳排放是外部的政策因素,那么成本端的优势则是提升水电比重的内在动力。

上文提到过,使用火电与水电生产一吨电解铝在电力环节的碳排放差异为11.2吨,如果按照碳排放交易价格为50元/吨计算,那么两种生产方式在生产一吨电解铝过程中碳排放成本差异为560元/吨。

并且随着前一段时间国内煤炭价格的走高,电解铝企业自备电厂的平均电力成本达到0.305元/千瓦时,而国内水电平均成本仅为0.29元/千瓦时,火电生产的成本也被进一步提升。

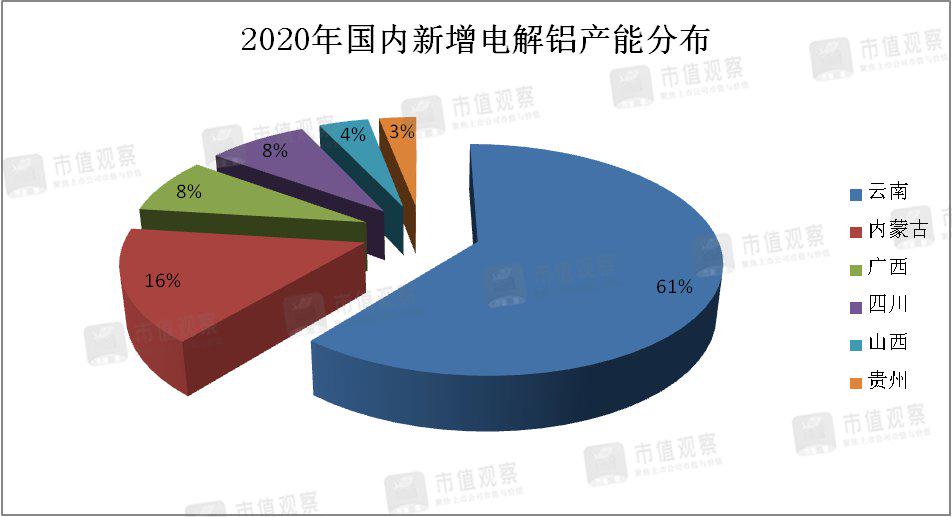

综合以上两方面因素,提升水电生产比重渐成大势所趋,“北铝难移”或将因此加剧。事实上,这一进程也已经加速推进,2020年我国电解铝新增产能主要集中在云南、广西、内蒙古、四川等省份,其中云南的新增产能占比就达到61%,广西和四川分别占了8%。

▲数据来源:华经产业研究院

需要注意的是,受制于资源禀赋条件,国内水电产能有限。根据全国水力资源的复查结果,我国水电可开发容量不足7亿千瓦,目前水电装机已经达到3.7亿千瓦,这就意味着现有水电铝产能的价值得到凸显。

作为国内水电铝龙头,A股上市公司云铝股份全部使用清洁水电进行电解铝生产,而且公司目前还在定增扩产。

到2021年末,云铝股份的电解铝年产能就将达到323万吨,以2020年国内3731.7万吨的总产量来计算,市占率将达到8.66%。

此外,云铝股份的新增项目可以享受云南省的电价优惠,降低成本的同时提升了企业竞争力。

最后,在低碳高压之下,国内再生铝也迎来了扩容的机遇和空间。据统计,同样工艺的再生铝的碳排放仅为0.23吨,是电解铝生产带来碳排放的2.1%。

国际铝业协会数据显示,2019年全球由新废铝和旧废铝生产的再生铝产量占原铝和再生铝总产量的32.75%,美国的这一数据达到80%以上,而2019年国内再生铝产量只有690万吨,仅相当于原铝和再生铝总产量的19.29%,远低于全球平均水平,具备很大提升空间。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

本文摘自维科网.环保

我公司脱硝喷枪用于循环流化床锅炉和分解炉,包括链条炉、煤粉炉和玻璃窑炉。除了承包整套锅炉系统之外,我司专业制造各种类别的脱硝喷枪,喷枪头,工业喷嘴、不锈钢喷嘴、雾化喷嘴、全国通用脱硝喷枪喷嘴大全。

-

2021-10-22

-

2021-10-04

-

2022-04-27

-

2022-04-27

-

2022-04-14